Siamo a rischio di scoppio di una nuova “bolla”, dopo la “Internet bubble” dell’inizio di questo secolo? La crescita ininterrotta degli indici generali di Borsa, ben al di là di quella dell’economia globale, ha spiegazioni razionali? È la tecnologia il motore principale di questa crescita, e se sì le aspettative dei mercati finanziari hanno un fondamento? Domande legittime cui è difficile dare risposte nette, soprattutto alla prima. Cercherò però di fornire un quadro – spero chiaro – sui diversi punti.

Indice degli argomenti

Le politiche monetarie espansive favoriscono la moltiplicazione dei capitali a caccia di rendimenti

Il rialzo continuo delle Borse è sicuramente legato alle politiche monetarie espansive delle banche centrali delle aree più ricche, e alla crescita del debito pubblico (favorita dai bassissimi tassi di interesse) nelle aree più povere. Sono enormi i capitali alla ricerca di rendimenti, con una preferenza (purtroppo) per gli investimenti finanziari rispetto a quelli reali. Un cambiamento brusco e radicale di queste politiche potrebbe avere un impatto pesante, sia sulle economie – soprattutto su quelle più indebitate – sia sulle Borse. È quello che accadde con il tentativo di rientro dalle politiche monetarie espansive post bolla Internet e post-Twin Towers, ed è per questo che sia la FED-Federal Reserve statunitense sia la BCE-Banca Centrale Europea si stanno muovendo con i piedi di piombo.

Gli utili netti delle imprese si mantengono su livelli storicamente alti

Nell’eterna lotta fra capitale e lavoro, è il capitale che sembra prevalere in questa fase storica. Continuano a essere mediamente alti gli utili netti delle imprese, favoriti dai livelli di disoccupazione ancora alti in molti Paesi e dalla possibilità per le imprese stesse – sfruttando la globalizzazione – di scegliere le localizzazioni più convenienti dal punto di vista sia dei costi di produzione (lavoro, energia ecc.) sia degli oneri fiscali. Gli utili netti correnti elevati “giustificano” livelli alti delle capitalizzazioni, purchè: (a) le prospettive si mantengano buone; (b) i multipli, rispetto all’utile netto (P/E) piuttosto che all’ebitda, non raggiungano livelli eccessivi, quali quelli che portarono allo scoppio della “bolla Internet”. In altre parole, è fisiologica una discesa anche brusca delle capitalizzazioni in presenza di segnali (percepiti) di peggioramento delle prospettive; è viceversa premonitrice di possibili “bolle” una crescita elevata dei valori, se trainata dagli afflussi di capitali freschi sul mercato, ma non accompagnata da segnali credibili di miglioramenti prospettici.

I mercati finanziari mantengono un significativo grado di selettività

È vero che gli indici generali di Borsa sono in continuo aumento, ma il quadro si presenta molto più articolato quando si entra nel dettaglio. Sono le imprese cosiddette tecnologiche (il riferimento implicito è alle tecnologie ICT dell’informazione e comunicazione), soprattutto quelle più propriamente digitali legate a Internet, che trascinano gli indici generali. Ma anche al loro interno si riscontrano differenze forti. I mercati finanziari sono cioè, anche in questa fase espansiva delle capitalizzazioni, notevolmente selettivi, pronti a fare grosse scommesse sulle startup a priori più promettenti, ma anche a far crollare le quotazioni al manifestarsi di segnali di segno contrario: Uber, tuttora non quotata, ha raccolto in questi anni da finanziatori privati (fondi di venture capital, fondi sovrani ecc.) ben 12,9 miliardi di dollari di capitali di rischio; LinkedIn, viceversa felicemente quotatasi, ha visto il suo titolo quasi dimezzarsi in un giorno al profilarsi di una crescita sensibilmente inferiore alle aspettative, e a seguito di questo “si è venduta” a Microsoft; la stessa Apple, numero uno al mondo con quasi 900 miliardi di capitalizzazione, ha visto il suo valore precipitare di 250 miliardi in pochi mesi – in ben due occasioni – all’emergere di dubbi (poi svaniti) sulla tenuta del suo principale prodotto, l’iPhone. Per mostrare come il mercato sia selettivo, ho fatto un piccolo esercizio. Ho ripreso i dati di capitalizzazione delle principali imprese, ICT e non, estesamente riportati in una mia cover story sul numero 19 del settembre 2014 di questa rivista (“ICT, è la Borsa che detta le strategie di molte imprese”) e li ho posti a confronto con i dati (attuali) del gennaio 2018.

È impressionante la crescita del valore delle top 7 digitali

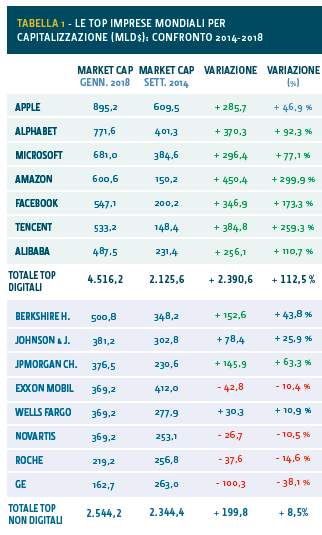

Nel primo confronto (Tabella 1 qui sotto, note metodologiche in fondo) ho centrato l’attenzione sulle imprese (ICT e non) al top della classifica mondiale per capitalizzazione, specificamente nelle prime 10 posizioni nel settembre 2014 e nel gennaio 2018. Sono in tutto 15 di cui 7 ICT – digitali in senso stretto – e 8 non ICT, e solo 5 sono presenti in ambedue i momenti (Apple, Alphabet-Google, Microsoft, Berkshire Hathaway, e Johnson & Johnson). Il divario nella crescita delle capitalizzazioni, seppur con tutti i limiti di tale confronto, è impressionante:

- nel settembre 2014 le capitalizzazioni complessive delle 7 digitali e delle 8 non ICT erano quasi uguali;

- nel gennaio 2018, a soli 40 mesi di distanza, le prime risultano nel complesso più che raddoppiate – 2.400 miliardi di dollari circa di incremento in termini assoluti (una cifra superiore al PIL italiano) – mentre le seconde presentano una crescita inferiore al 10 per cento;

- Amazon è l’impresa con la crescita più alta: il suo valore si quadruplica, passando da 150 a 600 miliardi di dollari;

- General Electric è l’impresa con la perdita di valore più forte, oltre 100 miliardi in termini assoluti.

Molto più variegato è il quadro delle altre top ICT

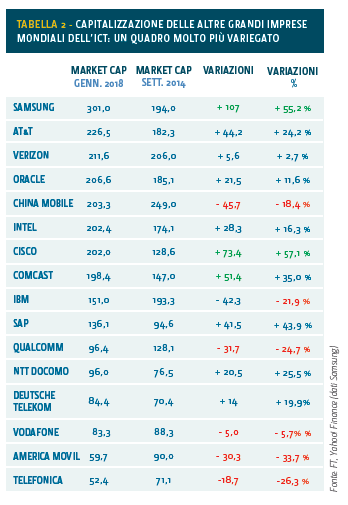

Nel secondo confronto ho preso invece in considerazione solo le imprese ICT, partendo dalle 26 che nel settembre 2014 avevano una capitalizzazione superiore a 60 miliardi di dollari. Ho escluso le top 7 digitali già viste in precedenza, ho escluso HP ed eBay perché nel frattempo oggetto di scissioni, ho escluso EMC perché nel frattempo acquisita da Dell e ho analizzato (Tab. 2) i dati delle 16 rimanenti:

- solo 10 hanno visto un aumento della loro capitalizzazione, mentre per le restanti 6 si è avuta una caduta;

- Samsung è l’impresa che ha avuto l’ incremento di valore più elevato: 107 miliardi di dollari, oltre il 50 per cento in più in 40 mesi, seguita da Cisco (che ha recuperato un po’ degli antichi splendori) e da Comcast;- China Mobile, IBM, Qualcomm e America Movil sono le imprese che, per ragioni diverse, hanno perso di più.

IBM ad esempio ha perso, con l’avvento del cloud, alcune delle sue storiche rendite di posizione; Qualcomm, che era riuscita addirittura per breve tempo a superare la capitalizzazione di Intel, è entrata in conflitto sui prezzi con alcuni grandi clienti (Apple in particolare); il valore di America Movil, l’impresa telecom controllata da Carlos Slim (per diversi anni il terzo uomo più ricco del mondo dopo Bill Gates e Warren Buffett), è rimasto circa immutato in moneta messicana ma non in dollari.

Una nuova bolla?

Tornando alla domanda iniziale, dobbiamo aspettarci lo scoppio di una nuova “bolla”? Le considerazioni precedenti mi sembra evidenzino come lo scatto verso l’alto degli indici generali di Borsa sia dovuto in larga misura alla crescita del valore di un numero limitato di grandi imprese digitali (le top 7 in primo luogo). Su cosa ha scommesso e continua a scommettere il mercato? Sulla formazione di un numero ristretto di situazioni fortemente oligopolistiche, ritenendole destinate a perdurare o addirittura a rafforzarsi nel tempo.

È un’ipotesi ragionevole? Lo sarebbe se si ipotizza un’evoluzione naturale dei mercati: con l’unico rischio, ma un po’ remoto nel tempo, dell’emergere di nuove tecnologie disruptive e di nuovi attori che le “cavalchino”. I dubbi sono però molto maggiori se si guarda ai profondi cambiamenti – nelle nostre abitudini e stili di vita, negli assetti economico-finanziari e in quelli socio-politici – che la crescita delle grandi imprese digitali sta generando e alle reazioni che essa sta suscitando.

Il rischio è che esse vengano sempre più viste con antipatia, per il fastidio che l’eccesso di successo provoca ma anche per l’ingordigia che traspare da diversi loro comportamenti (dall’elusione fiscale alla ”uccisione” degli smartphone via Internet), che cresca l’ostilità nei loro confronti da parte di chi si sente minacciato dalla loro crescita e/o dall’aumento del loro potere, che la politica (come già in parte avviene soprattutto nell’UE) cerchi di farsi interprete di questi sentimenti con misure della natura più diversa. Alcune correttamente volte a evitare privilegi ingiustificati, come nell’ambito fiscale, piuttosto che comportamenti scorretti nei riguardi dei consumatori o intrusioni eccessive nella nostra privacy. Altre volte viceversa alla mera ricerca del consenso, assecondando talora le istanze più oscurantiste di parte della società.

Il possibile inasprirsi della regolamentazione e/o delle modalità con cui essa viene applicata (ad esempio nell’ambito antitrust) rappresenta, a mio avviso, la maggiore minaccia alla crescita o anche solo al mantenimento degli attuali livelli di capitalizzazione. Ed è evidente che le grandi imprese digitali useranno tutti i loro mezzi, come peraltro già stanno facendo, per contrastare tali tendenze. Previsioni sull’esito finale? Preferisco non farne,ma di una cosa sono sicuro: si prospetta un futuro roseo per gli studi legali più accreditati e per i migliori lobbisti.

Unicorni e decacorni

Le scommesse sul digitale non passano solo attraverso la Borsa. È cresciuto moltissimo il numero di imprese che sulle orme di Facebook e Alibaba preferiscono crescere con finanziamenti privati (erogati da fondi di venture capital, fondi sovrani ecc.) prima della quotazione in Borsa (IPO). Sono 169, in larga prevalenza digitali, i cosiddetti “unicorni”: le imprese cioè non ancora quotate (non raramente per la paura di incorrere in insuccessi), e valutate almeno un miliardo di dollari in occasione dell’ultimo round di finanziamenti. E sono 14 i “decacorni”, le imprese cioè valutate almeno 10 miliardi. Uber, l’impresa che ha avuto la valutazione più alta – 68 miliardi – nel luglio 2016 (valutazione scesa però recentemente a 48 miliardi per una serie di problemi che hanno costretto alle dimissioni il suo capo storico), ha raccolto complessivamente 12,9 miliardi. Didi Chuxing, il clone cinese di Uber che ha costretto quest’ultima a uscire dalla Cina, è stata valutata “solo” 56 miliardi, ma ne ha ricevuti 19,2. Airbnb, valutata 31 miliardi, ne ha raccolti 3,3. Cifre importanti, se poste in relazione ai risultati degli IPO: i 19,2 miliardi di Didi Chuxing rappresentano oltre i tre quarti dei 25 raccolti da Alibaba (record storico) nel 2014 in sede di quotazione. L’entità dei finanziamenti evidenzia un punto importante: le imprese digitali non sono (come spesso si sostiene) finanziariamente leggere. Nel 2016 gli investimenti in R&S dei cinque principali investitori digitali statunitensi – Amazon, Alphabet-Google, Intel, Microsoft e Apple – sono ammontati a 65 miliardi di dollari. E a ben 44 sono ammontati nel 2017 quelli in infrastrutture produttive di Samsung, top capital spender mondiale fra le quotate.

Le scissioni possono creare valore: i casi HP ed eBay

In un mondo a lungo dominato dalle M&A – fusioni e acquisizioni – sono cresciute le scissioni, cioè gli spezzettamenti delle imprese in unità più coerenti dal punto di vista del portafoglio di business, per ragioni economiche (maggiore focalizzazione) ma talora ancor più per ragioni finanziarie (uso più favorevole dei multipli). General Electric – l’impresa conglomerale per eccellenza – sembra voglia spezzarsi in tre. In tre pezzi (presto forse 4) Marchionne ha diviso la Fiat, con una notevole crescita della capitalizzazione totale, non solo per rendere possibile la fusione con Chrysler, ma anche per valorizzare la componente Ferrari: ora valutata in Borsa con i multipli tipici del lusso, invece che con quelli dell’auto di massa. E alcuni fondi vorrebbero spingere Volkswagen a fare altrettanto, ad esempio quotando separatamente sia Porsche sia Audi. Nel mondo ICT due sono stati i casi importanti, ambedue di successo: la spaccatura in quattro, in doversi momenti, di HP (prima divisa in HP e HPE-Hewlett-Packard Enterprise, e poi quest’ultima in HPE, DXC e Micro Focus); lo scorporo di PayPal da eBay, che l’aveva acquisita nel 2002, nella convinzione degli azionisti che un sistema di pagamento indipendente avesse più chance di successo. Il valore della vecchia HP nel settembre 2014, prima della scissione, era sceso per varie ragioni a poco meno di 70 miliardi di dollari. Mentre la somma dei valori delle 4 società in cui è stata scomposta supera nel gennaio 2018 quota 100. La vecchia eBay valeva 65 miliardi circa. La nuova ne vale 40, ma nel frattempo PayPal ha raggiunto quota 90 miliardi, superando un “mostro sacro” come American Express ed allineandosi ad altri due “mostri sacri” come Morgan Stanley e Goldman Sachs.

NOTE ALLA TABELLA 1

(1) La lista delle imprese comprende le 15 facenti parte delle top 10 nel settembre 2014 e/o nel gennaio 2018: 7 “digitali” e 8 “non digitali”. Se si volesse invece riportare nella prima colonna (gennaio 2018) le top 15 effettive, bisognerebbe inserire nelle ultime quattro posizioni: ICBC (347,6), Wells Fargo (308,2), Samsung (301,0) e Walmart (298,8). (2) È opportuno ricordare che il confronto riportato in questa tabella riguarda solo le imprese quotate. È opportuno ricordare anche che le differenze – nelle capitalizzazioni riferite a periodi diversi – possono risentire di fattori non strettamente legati alle performance: distribuzioni di dividendi ordinari e straordinari, restituzioni di capitale (buyback), aumenti di capitale a pagamento, acquisizioni o fusioni effettuate almeno in parte con scambi azionari, split-up con quotazioni separate, variazioni nei tassi di cambio.

NOTE ALLA TABELLA 2

(1) La tabella è finalizzata a comprendere le variazioni delle capitalizzazioni delle 16 imprese che facevano parte delle top 26 ICT del settembre 2014, oltre alle 7 che appaiono nella tabella 1. Essa non comprende i dati di Hp (69,1 miliardi di $ di capitalizzazione all’epoca), eBay (65,4) e EMC (60,3), perché le prime due sono state oggetto di scissioni e la terza è stata acquisita da Dell.(2) Sulla significatività del confronto vedi nota 2 della tabella 1.

Partecipa alla community